Türkiye – İtalya Arasında Vergilendirme: Uluslararası Faaliyetler İçin Doğru Yol Haritası

Uluslararası ticaretin ve sınır ötesi yatırımların hız kazandığı günümüzde, Türkiye ile İtalya arasında vergilendirme yükümlülüklerinin doğru şekilde yönetilmesi; şirketler, yatırımcılar ve bireyler açısından hayati bir önem taşıyor. Vergi mukimliği, daimi işyeri, KDV uygulamaları ve çifte vergilendirme gibi teknik başlıklar, yanlış kurgulandığında ciddi mali ve hukuki riskler doğurabiliyor. Bu kapsamlı değerlendirmede Av. Selman Eke, Türkiye–İtalya arasındaki vergisel ilişkileri; hukuki dayanakları, uygulamadaki kritik eşikleri ve ticari bakış açısıyla ele alarak, uluslararası alanda faaliyet gösteren gerçek ve tüzel kişiler için yol gösterici bir çerçeve sunuyor.

Uluslararası Vergilendirmede Güvenli Yapılanma ve Sürdürülebilir Planlama

-

Türkiye ile İtalya arasındaki vergilendirme ilişkileri neden bu kadar önemli?

Türkiye ve İtalya arasında son yıllarda artan ticari ilişkiler, şirket kuruluşları, gayrimenkul yatırımları ve bireysel yerleşimler; vergisel yükümlülüklerin doğru analiz edilmesini zorunlu kılıyor. Bu alanda yapılacak küçük bir hata dahi, yüksek vergi yükleri ve ciddi yaptırımlarla sonuçlanabiliyor.

Bu ilişkilerin hukuki ve vergisel temelini hangi düzenlemeler oluşturuyor?

İki ülke arasındaki vergilendirme rejiminin temelini, Çifte Vergilendirmeyi Önleme Anlaşması oluşturuyor. Buna ek olarak Türk ve İtalyan iç mevzuatı ile OECD Model Vergi Anlaşması ilkeleri, uygulamanın ana referans noktalarını belirliyor.

Gerçek kişiler açısından vergi mukimliği nasıl belirleniyor?

Vergi mukimliği, kişinin hangi ülkede vergilendirileceğini doğrudan etkiliyor. Türkiye’de 183 günden fazla kalan veya hayat merkezi Türkiye’de bulunan İtalyan vatandaşları, Türkiye’de tam mükellef sayılabiliyor. Aynı şekilde, İtalya’da yerleşik hâle gelen Türk vatandaşları da İtalya’da dünya çapındaki gelirleri üzerinden vergilendiriliyor.

Şirketler açısından daimi işyeri kavramı neden kritik?

Daimi işyeri oluşumu, şirketlerin hangi ülkede vergi ödeyeceğini belirleyen en önemli unsurlardan biridir. Türkiye’de faaliyet gösteren bir İtalyan şirketi veya İtalya’da faaliyet yürüten bir Türk şirketi, şube, ofis ya da yetkili temsilci aracılığıyla daimi işyeri oluşturursa, yalnızca o ülkede elde edilen kazançlar üzerinden vergilendirilir.

KDV ve dolaylı vergilerde en sık karşılaşılan riskler nelerdir?

İtalya’nın AB üyesi, Türkiye’nin ise AB dışı bir ülke olması nedeniyle işlemler ihracat ve ithalat rejimine tabidir. İşlemin yanlış sınıflandırılması, hem KDV hem de gümrük vergileri açısından ciddi riskler doğurabilir.

Gayrimenkul yatırımlarında vergilendirme nasıl ele alınmalı?

Gayrimenkulden elde edilen kira gelirleri ve satış kazançları, taşınmazın bulunduğu ülkede vergilendirilir. Ancak bu gelirlerin, mükellefin mukim olduğu ülkede de beyan edilmesi gerekebilir. Bu noktada çifte vergilendirme anlaşması büyük önem taşır.

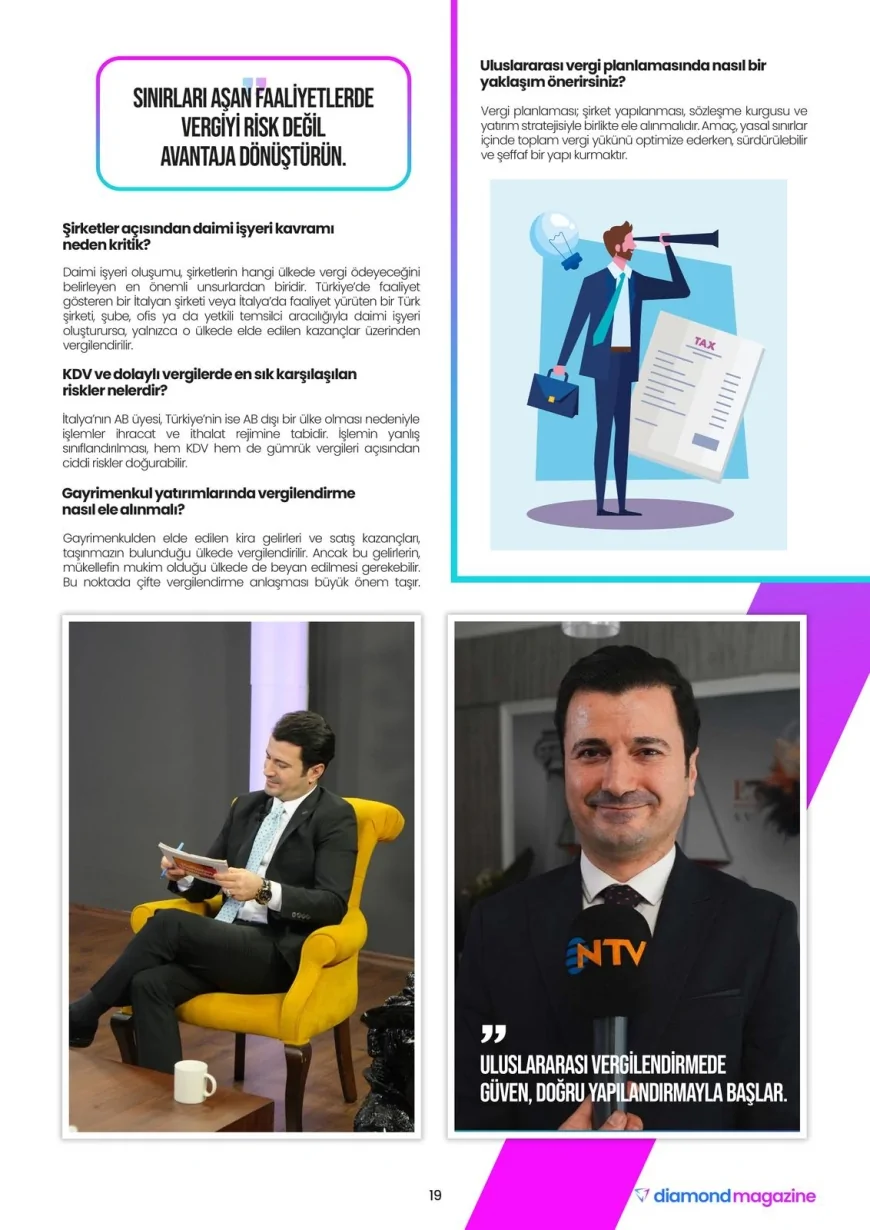

Uluslararası vergi planlamasında nasıl bir yaklaşım önerirsiniz?

Vergi planlaması; şirket yapılanması, sözleşme kurgusu ve yatırım stratejisiyle birlikte ele alınmalıdır. Amaç, yasal sınırlar içinde toplam vergi yükünü optimize ederken, sürdürülebilir ve şeffaf bir yapı kurmaktır.

Tepkiniz nedir?

Like

0

Like

0

Beğenmedim

0

Beğenmedim

0

Aşk

0

Aşk

0

Eğlenceli

0

Eğlenceli

0

Angry

0

Angry

0

Sad

0

Sad

0

Vay canına

0

Vay canına

0